您现在的位置:

您现在的位置:安徽会计证考试会计基础考点第十章:账务处理

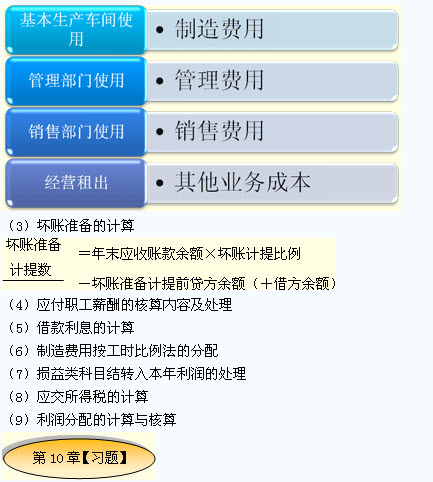

第十章 主要经济业务事项账务处理

1.六节内容,必须按教材例题的全面把握(关注账户的设置,以及具体的应用,教材例题是根本)

2.基本的计算:

(1)存货发出的核算

(2)固定资产折旧的账务处理

1.六节内容,必须按教材例题的全面把握(关注账户的设置,以及具体的应用,教材例题是根本)

2.基本的计算:

(1)存货发出的核算

(2)固定资产折旧的账务处理

1.将账户的期末余额转入“本年利润”账户借方的是( )。

A.资产类账户 B.负债类账户 C.收入类账户 D.损失类账户

『正确答案』D

2.本期“本年利润”账户借方发生额若大于贷方发生额的,则意味着企业当年( )。

A.盈利 B.亏损 C.不亏损 D.与盈亏无关

『正确答案』B

『答案解析』本年利润账户本期借方发生额大于贷方发生额,则说明结转前本年利润有借方余额,说明企业当年是发生了亏损。

3.企业年初未分配利润为200万元,本年实现净利润50万元,按10%提取盈余公积,同时宣告发放现金股利10万元,则当期应计提的盈余公积为( )。

A.25万元 B.20万元 C.5万元 D.4万元

『正确答案』C

『答案解析』当期应计提的盈余公积=50×10%=5(万元)。

4.企业缴纳职工住房公积金时,应借记( )。

A.其他应付款 B.应交税费 C.应付职工薪酬 D.银行存款

『正确答案』C

『答案解析』职工住房公积金属于职工薪酬,所以缴纳职工住房公积金时,借记应付职工薪酬,贷记银行存款。

相关文章

| 广东珠海第一期会计从业考试准考证打印时间3月13日起 (2013-03-19 15:13:36) |

| 广东省属13104期会计从业资格无纸化考试报名开通 (2013-03-19 15:09:56) |

| 广东广宁第一期会计从业资格无纸化考试时间4月9日起 (2013-03-19 15:08:47) |

| 河南安阳第一季度第三期会计从业资格无纸化考试计划 (2013-03-19 14:43:37) |

| 河南安阳第三期会计从业无纸化考试报名时间3月6日起 (2013-03-19 14:42:51) |

| 河南郑州3月会计从业资格无纸化考试时间3月23日起 (2013-03-19 14:42:02) |

| 河南南阳3月会计从业资格无纸化考试报名时间3月4日起 (2013-03-19 14:38:09) |

| 会计从业考试财经法规与职业道德要点总结2.3(6) (2013-03-19 10:55:19) |

| 会计从业考试财经法规与职业道德要点总结2.4(1) (2013-03-19 10:53:06) |

| 会计从业考试财经法规与职业道德要点总结2.4(2) (2013-03-19 10:52:27) |