您现在的位置:

您现在的位置:上海会计从业考试会计基础精编笔记:固定资产折旧

固定资产折旧是指在固定资产的使用寿命内,按照确定的方法对应计折旧额进行的系统分摊。固定资产系统分摊的这部分价值,形成折旧费用,在固定资产的有效使用年限内分摊计入各期成本费用。

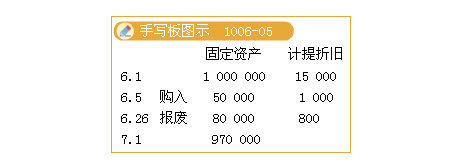

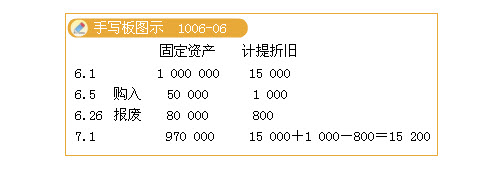

企业应当按月计提折旧,并根据用途分别计入相关资产的成本或当期费用。固定资产计提折旧时,应以月初可提取折旧的固定资产账面原值为依据。当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月仍计提折旧,从下月起停止计提折旧;已提足折旧的固定资产,无论能否继续使用均不再提取折旧;提前报废的固定资产,也不再补提折旧。所谓提足折旧,是指已经提足该项固定资产应提的折旧总额。应提的折旧总额为固定资产原值减去预计净残值加上预计清理费用后的余额。

因此企业每月应计提的固定资产折旧可按下列公式计算:

当月固定资产应计提的折旧额=上月固定资产计提的折旧额+上月增加固定资产应计提的折旧额-上月减少固定资产应计提的折旧额。

企业计提的固定资产折旧,应根据固定资产用途,分别计入有关成本费用。对于生产车间用固定资产计提的折旧,计入“制造费用”账户;行政管理部门使用固定资产计提的折旧,计入“管理费用”账户等。

在会计实务中,各月计提折旧的工作一般是通过编制“固定资产折旧计算表”来完成的。

【例10-32】某修配业20×9年10月份的固定资产折旧计算如表10-5所示。

表10-5 固定资产折旧计算表

上月 | 上月增加 | 上月减少 | 本月 | 分配 | |||

使用部门 | 折旧额 | 原值 | 折旧额 | 原值 | 折旧额 | 折旧额 | 费用 |

铸造车间 | 500 | 60 000 | 200 | 30 000 | 100 | 600 |

|

加工车间 | 750 | 48 000 | 240 | 78 000 | 400 | 590 | 制造费用 |

装配车间 | 705 | 20 000 | 150 | 45 000 | 300 | 555 | |

行政管理部门 | 200 | 7 000 | 35 |

|

| 235 | 管理费用 |

合计 | 2 155 | 135 000 | 625 | 153 000 | 800 | 1 980 |

|

根据上述“固定资产折旧计算表”应作如下会计分录:

『正确答案』

借:制造费用――铸造车间 600

――加工车间 590

――装配车间 555

管理费用 235

贷:累计折旧 1 980

相关文章

| 广东会计从业资格考试<<财经法规>>简答题及答案(第八章:会计职业道德教育) (2011-12-17 09:36:38) |

| 河北会计从业资格考试财经法规学习笔记(6) (2011-12-17 09:35:55) |

| 河北会计从业资格考试财经法规学习笔记(5) (2011-12-17 09:34:34) |

| 广东会计从业资格考试<<财经法规>>简答题及答案(第七章:会计职业道德修养) (2011-12-17 09:34:32) |

| 上海会计从业考试会计基础精编笔记:自建的固定资产 (2011-12-17 09:33:24) |

| 广东会计从业资格考试<<财经法规>>简答题及答案(第六章:会计职业道德和会计监督 ) (2011-12-17 09:33:14) |

| 河北会计从业资格考试财经法规学习笔记(4) (2011-12-17 09:32:16) |

| 上海会计从业考试会计基础精编笔记:取得固定资产 (2) (2011-12-17 09:31:49) |

| 广东会计从业资格考试<<财经法规>>简答题及答案(第五章:会计职业道德与会计法规 ) (2011-12-17 09:31:26) |

| 上海会计从业考试会计基础精编笔记:取得固定资产 (1) (2011-12-17 09:30:50) |