您现在的位置:

您现在的位置:重庆会计证基础考点题型总结:借贷记账法

借贷记账法是指以“借”、“贷”为记账符号的一种复式记账法。(判断)

一、借贷记账法的记账符号(账户的左右两方),左借右贷)

借贷记账法产生于13世纪的意大利最初的含义是从借贷资本金的角度解释的,即用来表示债权债务的增减变动。

原始含义,付出的放款,记在借主名下,表示债权;收进的存款,记在贷主名下,表示债务。

发展含义:借贷只是纯粹的记账符号。成为会计上的专业术语,用来标明记账的方向。

二、借贷记账法的账户结构

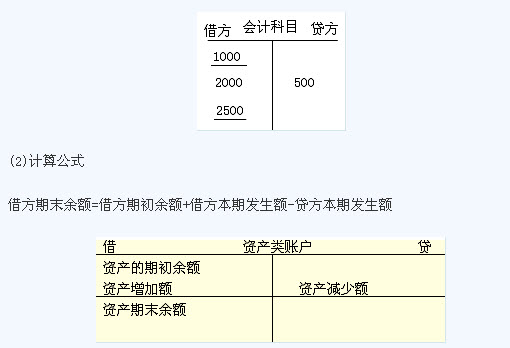

账户左方称为借方,右方称为贷方。

一方表示增加,另一方表示减少。

“借”表示增加还是“贷”表示增加,则取决于账户的性质。(判断题、单选题)

【例题5 判断题】(2007年)运用借贷记账法时,每一个账户的借方发生额必须等于贷方发生额。( )

『正确答案』错

(该题老师没有讲解,学员自己看一下,有疑问可以进行提问)

【例题6 单选题】借贷记账法中,账户的哪一方记增加数,哪一方记减少数是由( )决定的。

A.账户结构 B.账户性质 C.账户用途 D.账户类型

『正确答案』B

【例题7 单选题】借贷记账法的理论依据是( )。

A.复式记账法

B.资产=负债+所有者权益

C.有借必有贷,借贷必相等

D.借贷平衡

『正确答案』B

1.资产类账户的结构

(1)借加,贷减,余额在借方。

【例题8 单选题】(2008年)在借贷记账法下,“应收账款”账户的贷方发生额表示( )。

A.企业债权的产生 B.企业债务的产生

C.企业债权的收回 D.企业债务的偿还

『正确答案』C

【例题9 单选题】应收账款账户的期初余额为借方2 000元,本期借方发生额8 000元,本期贷方发生额6 000元,该账户的期末余额为( )。

A.借方4 000元

B.贷方8 000元

C.借方5 000元

D.贷方5 000元

『正确答案』A

『答案解析』应收账款为资产类账户,则该账户的期末余额=2 000+8 000-6 000=4 000(元)(借方),因此答案是A。

【例题10 单选题】资产类账户的期末余额一般在( )。

A.借方 B.贷方 C.借方或贷方 D.一般无期末余额

『正确答案』A

相关文章

| 上海会计从业资格考试会计基础第八章第五节 (2011-12-12 11:00:29) |

| 芜湖会计从业资格考试准考证领取 (2011-12-12 10:59:27) |

| 江西省会计从业资格考试会计基础复习讲义(24) (2011-12-12 10:59:26) |

| 山东省烟台12月会计从业资格考试考点查询开通 (2011-12-12 10:59:06) |

| 上海会计从业资格考试会计基础第八章第四节 (2011-12-12 10:58:27) |

| 重庆会计证基础考点题型总结:复式记账 (2011-12-12 10:58:08) |

| 江西省会计从业资格考试会计基础复习讲义(23) (2011-12-12 10:57:19) |

| 重庆会计证基础考点题型总结:账户及结构 (2011-12-12 10:56:20) |

| 重庆会计证基础考点题型总结:会计科目编号 (2011-12-12 10:55:32) |

| 上海会计从业资格考试会计基础第八章第三节 (2011-12-12 10:55:22) |